03.12.2021 10:41:06

03.12.2021 10:41:06

Страхование жизни в нашей стране все чаще рассматривается в качестве инвестиционного продукта, который позволит получить прибыль даже в том случае, когда страховой случай не наступит. НСЖ и ИСЖ – два вида страхования, которые можно использовать не только в качестве “подушки безопасности”, но и как средство дополнительного дохода.

В этой статье мы расскажем, как заработать на данных видах страховых продуктов, для чего оформляют страховые договоры каждого типа и в чем отличия одного от другого.

Что такое НСЖ?

Суть программ накопительного страхования жизни состоит в предоставлении клиентом страховой компании своих денежных средств. Он передает их как бы в кредит, а компания за пользование его денежными средствами осуществляет услугу страхования.

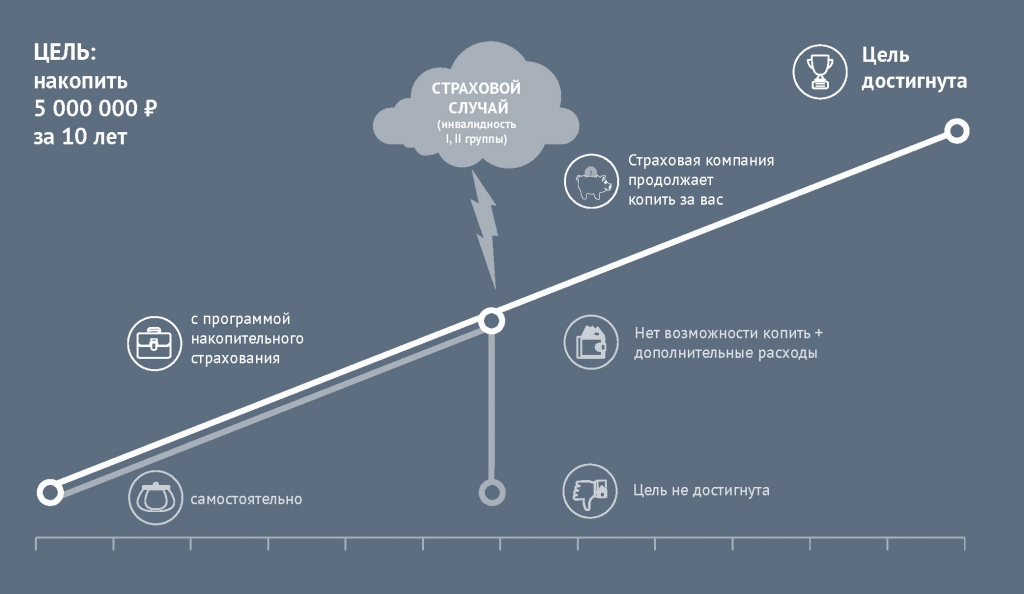

Как устроено НСЖ? Все просто. Например, человек хочет откладывать каждый год определенную сумму, чтобы через 10 лет накопить на обучение в ВУЗе своим детям. При этом он не знает, как будет складываться его жизнь в течение этих лет. Сегодня он имеет постоянный источник дохода, но что будет завтра? А что если произойдет что-то непредвиденное, и с ним что-то случиться? Заключая договор на НСЖ, он желает обезопасить свои накопления и получить гарантии, что нужная сумма будет у него или у его родных. Даже в случае его смерти родственники получат указанные в договоре денежные средства по страховому случаю, что выгодно отличает НСЖ от того же банковского вклада.

Если страховой случай не наступает, застрахованное лицо просто получает назад всю накопленную за 10 лет сумму.

ИСЖ: суть и особенности?

Разберемся теперь, как устроено ИСЖ. Суть инвестиционного страхования жизни состоит предоставлении клиентом страховой компании своих денежных средств в обмен на страхование жизни и доходы от внесенных инвестиций.

Разница между ИСЖ и НСЖ состоит как раз в том, что в случае ИСЖ клиент вносит весь платеж одномоментно, и он становится инвестиционным капиталом. После этого страховая компания вкладывает полученные денежные средства в различные финансовые активы с целью получить с них прибыль. Обычно договор на ИСЖ заключается на срок 3-5 лет. Если по окончанию этого периода компания будет иметь прибыль с вверенного ей капитала, то клиент получает ее вместе с суммой основного взноса. Если прибыли не будет или будут убытки, то клиент получает просто основную инвестиционную сумму, т.е. в любом случае его вложение возвращаются обратно, и он ничем не рискует.

”Плюсы” НСЖ

Есть следующие преимущества страховых программ накопительного направления:

- Условия договора не меняются в течение всего длительного периода его действия. Прежде чем заключить договор, страховая компания анализирует жизненную ситуацию потенциального клиента (условия труда, здоровье, возраст) и на основе этого анализа принимает решение о целесообразности сотрудничества. Например, вряд ли компании будет выгодно заключать договор со смертельно больным человеком. Однако после того, как документы уже подписаны, условия не будут меняться ни при каких обстоятельствах, даже если человек потерял работу или приобрел инвалидность и т.д.

- Клиент получает гарантии, что его взносы будут сохранными в течение всего срока страхования.

- Накопительный вклад долгосрочный. Это дает возможность без труда собрать нужную сумму без напряжения и рисков.

- Клиент может назначить любого выгодоприобретателя. Это может быть родственник, коллега, друг.

- На период действия договора вносимые денежные средства приобретают особый статус. Они считаются принадлежащими страховой компании и не могут быть арестованы, например, в случае банкротства физического лица.

- Можно получить социальный налоговый вычет, если полис страхования оформлен на период более 5-ти лет.

Недостатки НСЖ

Безусловно, у данного способа есть и “минусы”:

- За время действия договора накопленные денежные средства могут обесцениться из-за инфляции.

- При досрочном расторжении договора со стороны клиента он получает назад только часть внесенных средств. Какая именно это будет часть, зависит от срока, в течение которого деньги находились в собственности компании.

- Есть риск, что страховая компания потеряет лицензию или обанкротится.

- Малая доходность.

”Плюсы” ИСЖ

В числе преимуществ страховых программ ИСЖ можно выделить следующие аспекты:

- На протяжении всего срока действия договора инвестиционный взнос обладает особым статусом. Он не может быть конфискован при банкротстве или изъят по решению суда в пользу третьих лиц. Для многих инвесторов данное преимущество является решающим “плюсом”.

- Инвестиции вносятся одномоментно – это одно из главных отличий от накопительного страхования. В течение срока действия договора никаких дополнительных платежей делать не нужно.

- Выгодоприобретателем может быть любое застрахованное лицо.

- Величина инвестиционного взноса – конфиденциальная информация, которая не может быть раскрыта.

Слабые стороны ИСЖ

Думая о том, как заработать на инвестиционном страховании, необходимо обязательно принимать во внимание следующие факторы риска и слабые стороны:

- большая величина единовременного взноса, зависящая от темпов инфляции;

- прерывая договор в одностороннем порядке, клиент получает только выкупную сумму;

- лицензия у страховщика также может быть отозвана ввиду разных причин.

Цели оформления страхования

Принципиальное отличие двух видов страхования жизни состоит в его целях. Для чего оформляют НСЖ?

Среди главных причин – необходимость накопить на:

- обучение детей/внуков;

- покупку жилья;

- будущую пенсию.

В случае с ИЖС цели накопления инвестор не преследует. Главные выгоды он получает за счет дохода в результате инвестиционной деятельности страховой компании. Это и определяет разницу между данным видом страхования и накопительным.